Research und Märkte

Ende der Zinserhöhungen in Sicht – Konsequenzen für die Anlagestrategie.

Die geldpolitische Straffung der Notenbanken scheint sich allmählich dem Ende zu nähern. Während die EZB für Juli noch einen weiteren Zinsschritt in Aussicht stellt, hat die Federal Reserve auf ihrer letzten Sitzung bereits „pausiert“. Nach einem verlustreichen Börsenjahr 2022 konnten sich die Notierungen zuletzt deutlich erholen und die Anleger schauen wieder zuversichtlicher in die Zukunft. Stellt sich die Frage, wie die Märkte in der Vergangenheit auf ein vermeintliches Ende der Zinserhöhungen reagiert haben und ob sich der positive Trend weiter fortsetzt.

Juni 2023

Der seit März 2022 andauernde Zinserhöhungszyklus der US-Notenbank könnte schon bald Geschichte sein. Zumindest eine ausgedehnte „Pause“ scheint sich mittlerweile abzuzeichnen, um die Auswirkungen der restriktiven Politik abzuwägen. Innerhalb von nur 14 Monaten wurde die „Fed Funds Rate“ um fünf Prozentpunkte erhöht und erreicht damit exakt das Niveau von 2006 – auf welches zwei Jahre später bekanntermaßen die „Globale Finanzkrise“ folgte. Also alles nur eine Frage der Zeit, bis die Kurse wieder korrigieren? Oder gibt es andere Einflussfaktoren, die für den weiteren Verlauf der Märkte maßgeblich sind?

Betrachtet man die Zinserhöhungszyklen der US-Notenbank über die vergangenen 50 Jahre, zeigt sich sehr schnell, dass neben der Geldpolitik insbesondere der Konjunkturverlauf eine ganz wesentliche Rolle für die Entwicklung der Anlageklassen spielt. Wie hinlänglich bekannt, ist der „Track Record“ der Fed in Bezug auf eine „sanfte Landung“ der Wirtschaft jedoch nicht der allerbeste. Mit Ausnahme von 1984 und 1995 folgte auf einen Straffungszyklus stets auch eine Rezession. Sowohl Ausmaß des Konjunktureinbruchs als auch die Zeitspanne von der letzten Zinserhöhung bis zum Start der Rezession variieren in der Historie jedoch sehr stark. Während das BIP in den USA 1974 und 1980 zum Zeitpunkt des letzten „Fed Hikes“ bereits am Fallen war, ließ die Rezession 1990 ganze 16 Monate auf sich warten.

Ende des Zinserhöhungszyklus – Folgen für den Aktienmarkt.

Die „Zinswende“ war das Schlagwort an der Börse im vergangenen Jahr und zugleich einer der wesentlichen Belastungsfaktoren. Die Sorge vor einer Rezession ließ die Aktienkurse weltweit um etwa 25 % einbrechen. Mittlerweile haben sich die Notierungen jedoch deutlich erholt, und der DAX konnte seine Verluste aus 2022 wieder wettmachen. Die Hoffnung auf ein Ende der Zinserhöhungen bei gleichzeitig „sanfter Landung“ der Wirtschaft sorgt für einen deutlichen Stimmungsumschwung unter den Anlegern. Eine Entwicklung, die auch so in der Vergangenheit zu beobachten war?

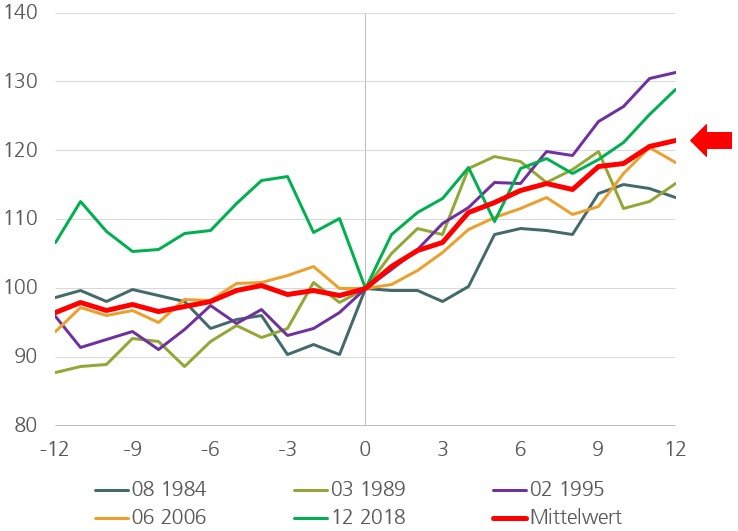

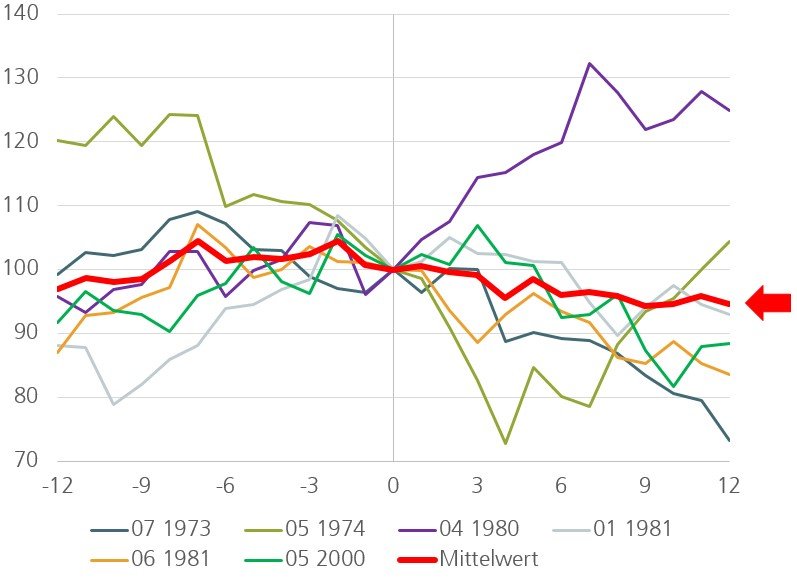

Betrachtet man den Verlauf des S&P 500 nach der vermeintlich letzten Zinserhöhung der US-Notenbank, zeigt sich grundsätzlich erst mal ein konstruktives Bild. Im Durchschnitt können die Notierungen auf Sicht von zwölf Monaten um knapp 7 % zulegen. Bei der Untersuchung der einzelnen Zyklen zeigt sich jedoch recht schnell, dass die Entwicklung alles andere als homogen ist. Während der S&P 500 sowohl 1995 als auch 2019 etwa 30 % nach dem letzten „Fed Hike“ an Wert gewinnen kann, brechen die Kurse 1974 um etwa ein Viertel ein. Entscheidend für den weiteren Verlauf am Aktienmarkt ist ganz offensichtlich die konjunkturelle Entwicklung. Unterteilt man die einzelnen Episoden nach dem Auftreten einer Rezession innerhalb des Betrachtungszeitraums bzw. einer Fortsetzung des wirtschaftlichen Aufschwungs, zeigen sich mit Werten von durchschnittlich –5 % und +21 % auf Sicht von zwölf Monaten signifikante Unterschiede (siehe Abb. 1 und 2).

Abbildung 1:

S&P 500 12 Monate vor und nach Ende des Zinszyklus - ohne Rezession im Betrachtungszeitraum

Abbildung 2:

S&P 500 12 Monate vor und nach Ende des Zinszyklus - mit Rezession im Betrachtungszeitraum

Quelle: Bloomberg, Refinitiv, CIO-Office; Stand Mai 2023

Wie lassen sich die Ergebnisse aus der Vergangenheit auf die aktuelle Situation übertragen? Der Zeitpunkt der letzten Zinserhöhung scheint im Hinblick auf einen (noch) robusten Arbeitsmarkt sowie den nachlassenden Inflationsdruck alles andere als ungewöhnlich. Sollte der US-Notenbank eine „sanfte Landung“ der Wirtschaft gelingen und im weiteren Verlauf eine Rezession vermieden werden können, dürfte sich der Kursaufschwung der Aktien mittelfristig weiter fortsetzen.

Ende des Zinserhöhungszyklus – Folgen für den Anleihemarkt.

Spätestens mit Einläuten der monetären Straffung im März 2022 sind auch die Renditen am Anleihemarkt stark angestiegen. Notierten zehnjährige US-Treasuries Ende 2021 noch bei 1,5 %, wurde im Jahresverlauf in der Spitze ein Niveau von 4,3 % erreicht. Die Aufwärtsdynamik hat mittlerweile über die gesamte Kurve jedoch stark nachgelassen, und die Renditen befinden sich bereits seit mehr als einem halben Jahr in einem Seitwärtstrend. Ein nachlassender Inflationsdruck sowie die Hoffnung auf ein Ende der Zinserhöhungen spielen hierbei eine wesentliche Rolle. Stellt die jüngste Entwicklung einen typischen Verlauf am Anleihemarkt dar, oder gibt es in der Historie diesbezüglich große Unterschiede?

In den vergangenen 50 Jahren ist die Rendite zehnjähriger US-Staatsanleihen zwölf Monate vor der jeweils letzten Zinserhöhung im Durchschnitt um etwa 1,3 Prozentpunkte gestiegen und hat sich im Nachgang dann stabilisiert. Analog zur Aktienseite verlaufen die einzelnen Episoden jedoch nicht einheitlich. Für die Renditeentwicklung scheint allerdings weniger das Wirtschaftswachstum als vielmehr der weitere Inflationsverlauf maßgeblich zu sein. In einem Umfeld hoher Inflation (70er und Anfang der 80er Jahre) setzten die Renditen auch nach dem vermeintlich letzten „Fed Hike“ ihren Aufwärtstrend weiter fort und stiegen auf Jahressicht im Mittel um weitere 1,3 Prozentpunkte an. Dagegen läutete das Ende der Zinserhöhungen bei vergleichsweise niedriger Inflation (ab Mitte der 80er Jahre) einen stetigen Rückgang in den Renditen ein.

Welche Konsequenzen ergeben sich hieraus für die Anlagestrategie am Anleihemarkt? Aufgrund fallender Energiepreise ist die Inflation in den USA im Mai mit 4 % (Deutschland 6 %) auf ein Zweijahrestief gesunken. Sollte sich der Trend in den kommenden Monaten weiter fortsetzen und auch die Kerninflation mit Zeitverzug folgen, dürften die Anleiherenditen ihren Hochpunkt bereits durchschritten haben. In dem Fall ist mittelfristig mit stabilen bis moderat fallenden Renditen zu rechnen.

Und wie sieht es mit den Risikoprämien bei Unternehmensanleihen aus? Nachdem sich die sogenannten „Credit Spreads“ im vergangenen Jahr mit Einläuten der monetären Straffung zunächst deutlich ausgeweitet hatten, setzte mit dem vierten Quartal eine spürbare Beruhigung ein. Selbst der Stress am US-Bankenmarkt sorgte nur kurzzeitig für Irritation, konnte den Trend sich wieder einengender Risikoprämien jedoch nicht stoppen. Der historische Verlauf nach der vermeintlich letzten Zinserhöhung der US-Notenbank ähnelt dagegen sehr stark der Entwicklung am Aktienmarkt. Rutschte die Wirtschaft am Ende des Zinszyklus in eine Rezession, reagierten die „Credit Spreads“ hierauf mit deutlichen Aufschlägen. Im Falle einer „sanften Landung“ blieben die Risikoprämien hingegen stabil bzw. waren leicht rückläufig. Eine Entwicklung, die auch aus heutiger Sicht für ein Engagement in Unternehmensanleihen spricht.