Impuls

Impact Investing erfolgreich umsetzen.

Impact Investing ist seit mehr als einem Jahr fest im Portfolio der Deka verankert. Deka-Experte Ingo Speich betont, dass diese Art zu investieren auch als Beimischung in ein bestehendes Portfolio funktioniert. Im Gespräch erläutert er, worauf Anleger bei Impact Investing achten sollten.

September 2021

Mit dem Deka-Nachhaltigkeit Impact Aktien und dem Deka-Nachhaltigkeit Impact Renten baute die Deka im Sommer 2020 ihr Angebot an nachhaltigen Investmentfonds weiter aus. Durch die beiden aktiv gemanagten Fonds ist wirkungsorientiertes Anlegen damit seit mehr als einem Jahr fest im Portfolio der Deka verankert. Das Wertpapierhaus der Sparkassen verfügt mittlerweile über einen breiten Erfahrungsschatz, wie die Impact Investing-Philosophie bei Kapitalmarkt-Investments umgesetzt werden kann.

Ingo Speich, bei der Deka Investment verantwortlich für Nachhaltigkeit und Corporate Governance, betont die Variabilität des Ansatzes: „Impact Investing funktioniert auch als Beimischung in ein bestehendes Portfolio, muss also nicht immer gleich für die Zusammenstellung eines kompletten Portfolios bzw. eines reinen Impact-Fonds angewendet werden.“ Ob als Beimischung oder als komplettes Portfolio: Beim wirkungsorientierten Investieren kommt es entscheidend auf die sogenannte doppelte Materialität an. Wirkungsorientiertes Anlegen kombiniert das Streben nach finanzieller Rendite mit positiven Effekten für Gesellschaft und Umwelt. Ein finanzielles Engagement kann demnach auch sinnvoll sein, wenn ein Unternehmen sich stark wandelt und zunehmend einen hohen gesellschaftlichen Nutzen hat.

Kleinere, innovationsstarke Unternehmen besonders interessant.

Als Zielobjekt stehen für Speich Großunternehmen weniger im Fokus: „Für das wirkungsorientierte Investieren sind oftmals eher kleinere, innovationsstarke Unternehmen bedeutsamer. Dieser Umstand erleichtert es, solche Titel als Tranche in Kunden-Portfolios beizumischen, wenn diese Kunden kein komplettes Impact Investing-Portfolio haben möchten“. So werden Impact Investing-Segmente für das Portfolio großer institutioneller Kunden noch interessanter. Damit steigen die Chancen, dass wirkungsorientiertes Investieren seinen Bedeutungszuwachs fortsetzt. Denn einerseits steht Impact Investing zwar nicht mehr vollends am Anfang seiner Entwicklung und erfährt natürlich nicht zuletzt durch die Regulatorik erhöhte Aufmerksamkeit. Andererseits „handelt es sich jedoch noch immer um ein Nischensegment“, betont Speich. Eine Steigerung der Attraktivität hilft da natürlich, um endgültig aus dieser Nische herauszutreten.

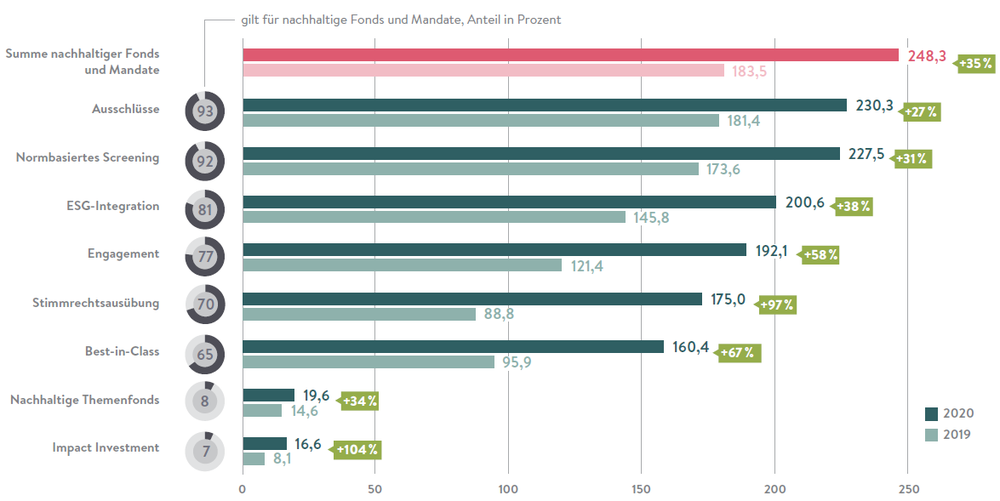

Und die Entwicklung macht Mut: Die Zahl von Anlegern, die wirkungsorientiertes Investieren mindestens als Beimischung ins Portfolio nehmen möchten, wächst stetig. Die kontinuierlich steigende Nachfrage zeigt sich auch an den Zahlen des Forums Nachhaltige Geldanlagen (FNG): Demnach haben sich die Investitionen in Impact Investing-Produkte in Deutschland 2020 im Vergleich zum Vorjahr auf 16,6 Mrd. Euro mehr als verdoppelt (2019: 8,1 Mrd. Euro). Die erhöhten regulatorischen Anforderungen. sind hier zweifellos einer der Entwicklungstreiber. Insbesondere ist in diesem Zusammenhang die Offenlegungsverordnung mit ihrem Artikel 9 zu nennen.

Nachhaltige Anlagestrategien Fonds und Mandate in Deutschland 2020 und 2019 im Vergleich (in Milliarden Euro)

Quelle: FNG-Marktbericht 2020

Bei der Auswahl von Unternehmen und Asset Managern sorgfältig vorgehen.

Speich weist darauf hin, dass bei der Auswahl geeigneter Titel sorgfältig vorgegangen werden sollte: „Nur, weil sich ein Unternehmen in der Transformation befindet, ist es noch lange nicht automatisch für Impact Investing relevant. Transformation ist zwar natürlich wichtig, um als Unternehmen eine Zukunft zu besitzen. Aber man muss gerade unter Nachhaltigkeitsgesichtspunkten differenzieren und qualitative Unterscheidungen vornehmen. Nicht alles, was Transformation ist, erfüllt auch die Voraussetzungen des Impact Investing.“

Nach Auffassung des Nachhaltigkeits-Experten sollte sich daher jeder Marktteilnehmer sehr dezidiert damit auseinandersetzen, wie Impact Investing in den Investmentprozess integriert wird, und was das für seine Titelselektion bedeutet. Dabei kommt es stark auf die Kompetenz des jeweiligen Asset Managers für wirkungsorientiertes Investieren an, wie Speich hervorhebt: „Es ist nicht möglich, als Asset Manager einfach mal von heute auf morgen auf wirkungsorientiertes Investieren umzustellen. Vermögensverwalter haben vielmehr die Aufgabe, sich mit der Thematik dezidiert auseinanderzusetzen“. Dafür ist zum einen der Zugriff auf entsprechende Daten notwendig und die Fähigkeit, diese Daten zu interpretieren. „Zudem muss man auch die entsprechenden Spezialisten im Portfoliomanagement haben, die Impact Investing ‚leben‘, und zwar sowohl die Nachhaltigkeits- als auch die Umsetzungsebene“, unterstreicht Speich. „Diese Aufgabe ist schon recht komplex und hat mit einem klassischen Aktienmandat wenig zu tun.“ Institutionelle Anleger sollten daher besonders bei der Auswahl des passenden Asset Managers genau hinschauen.

Impact Investing wird auch unter Renditegesichtspunkten interessanter.

Eine solche sorgfältige Auswahl des Asset Managers kann sich auch deshalb lohnen, weil damit auch die Möglichkeiten verbessert werden, an der durchaus interessanten Wertentwicklung wirkungsorientierten Investierens zu partizipieren. Denn auch unter Renditegesichtspunkten steigt die Attraktivität nicht nur von Impact Investing, sondern von nachhaltigen Investments im Portfolio insgesamt. Gerade in der Pandemie ist dies deutlich geworden. Speich hebt hervor: „Viele Unternehmen, die beim Thema Nachhaltigkeit sehr gut aufgestellt sind, haben insgesamt auch während der Pandemie eine bessere Wertentwicklung erfahren als ihre nicht nachhaltigen Pendants.“ Die Gründe dafür sind nicht ganz einfach zu identifizieren. Speich unterstreicht, diese Unternehmen seien vorausschauender aufgestellt und verfügten damit über eine höhere Resilienz. Das gilt unter anderem auch für die Supply Chains: Nur, wenn Unternehmen ihre Lieferketten entsprechend abgesichert haben, eröffnen sie sich die Chance, Einschränkungen zumindest zu begrenzen und weiterhin zu agieren.

Auch die Perspektiven solcher Unternehmen an den Kapitalmärkten bewertet Speich positiv: „Je mehr Kapital in Impact Investing-konforme Unternehmen fließt, umso spürbarere Auswirkungen wird dies auf die Bewertungen dieser Unternehmen in der Zukunft haben.“

Transparenz auf einem guten Weg.

Zustimmend fällt auch Speichs Zwischenfazit hinsichtlich der Transparenz aus. Die transparente Dokumentation der Nachhaltigkeitsbemühungen von Unternehmen hat aus seiner Sicht in den vergangenen 18 Monaten zugenommen. „Es wird zunehmend besser berichtet, das hilft uns auch, die Wirkungsmessung zu verbessern und zu aussagekräftigeren Einschätzung zu kommen.“

Regulatorische Anforderungen spielen dafür zweifellos eine zentrale Rolle, und diese Entwicklung wird sich mit der Corporate Sustainability Reporting Directive (CRSD), ehemals Non Financial Reporting Directive (NFRD), fortsetzen und weiter verstärken. Demnach müssen erstmals im Jahr 2024 für das Geschäftsjahr 2023 die Unternehmen nochmals detaillierter über ihre Nachhaltigkeitsanstrengungen berichten. Reporting und die dafür notwendige Transparenz erfahren damit eine weitere Aufwertung. „Beim Thema Transparenz befinden wir uns auf einem kontinuierlichen Weg, er führt stabil nach oben“, schaut Speich bei diesem Thema optimistisch nach vorne.

Verbindliche Standards bleiben zentrale Aufgabe.

Ein Selbstläufer ist das Impact Investing trotzdem nicht. Für die weitere Verankerung und Etablierung bleibt noch Einiges zu tun. Dies gilt insbesondere bei der Festlegung von Standards, anhand derer die Nachhaltigkeitsbemühungen von Unternehmen verbindlich gemessen und bewertet werden können. Speich bemängelt: „Es fehlt auch weiterhin die Möglichkeit, beim Impact Investing auf einen regulatorischen Berechnungsansatz zurückzugreifen. Auch die Aufsicht ist hier in der Pflicht, zu verbindlichen und realistischen Standards beizutragen. Diese sind eine entscheidende Voraussetzung für die Konzeption künftiger Produkte.“

Trotz der klaren Forderungen an die Regulierung: Den entscheidenden Treiber für den Durchbruch von Impact Investing sieht er im Kapitalmarkt: „Unternehmen mit einem nachhaltigen Impact müssen mit einem Aufschlag gegenüber denen ohne Impact bewertet werden. Danach sieht es derzeit auch aus. Der Markt und seine Bewertungen bilden den deutlich besseren Anreiz für Unternehmen und Investoren als die Regulatorik.“