RESEARCH UND MÄRKTE

Zeitenwende an Rohstoffmärkten.

Abkopplung von Russland und grüne Transformation.

Mai 2022

Rohstoffe sind aus unserem Alltag nicht wegzudenken. Sie sind essenzieller Bestandteil unserer Wirtschaft, unserer Produkte und nehmen zudem in Form von Energie Einfluss auf so gut wie jeden wirtschaftlichen Prozess, nicht nur in der Industrie, sondern auch im Bereich Dienstleistungen. Wirtschaftliche und politische Veränderungen haben Einfluss auf die Rohstoffmärkte, aber dieser Zusammenhang gilt auch umgekehrt: Rohstoffmärkte beeinflussen wirtschaftliche und politische Entscheidungen und Prozesse. Der Angriffskrieg Russlands auf die Ukraine verdeutlicht die Verzahnung dieser Bereiche ganz besonders. Der Druck auf Europa ist plötzlich immens gestiegen, sich aus der Abhängigkeit von fossilen Rohstoffen zu befreien, die bislang in großer Menge aus Russland bezogen wurden. Während der Krieg uns alle bewegt und humanitäre Fragen sowie das Engagement für den Frieden höchste Priorität genießen, möchten wir an dieser Stelle den Blick auf die Rohstoffmärkte lenken.

Starke Energieabhängigkeit von Russland

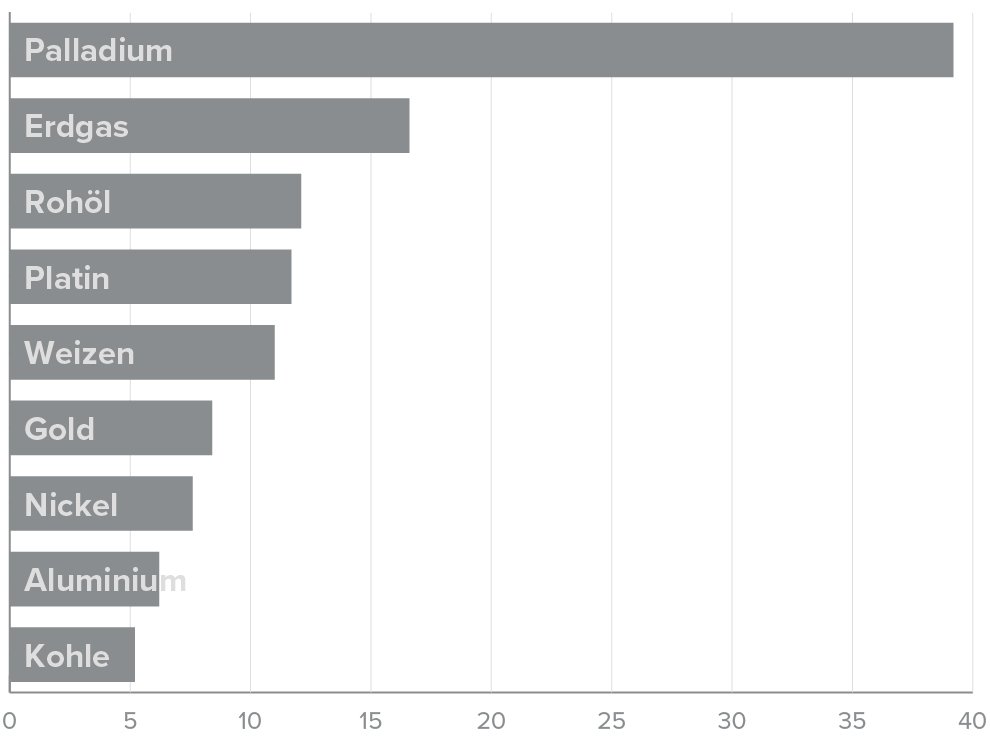

Der Ausbruch des Russland-Ukraine-Krieges hat scharfe Preisanstiege insbesondere bei Rohstoffen nach sich gezogen, bei denen Russland bzw. die Ukraine als Lieferanten bedeutend sind. Das sind zuvorderst europäisches Erdgas, Rohöl, Kohle, Palladium, Nickel und Weizen. Der Westen hat auf den Angriffskrieg mit massiven Wirtschaftssanktionen gegenüber Russland reagiert, der Außenhandel Russlands ist nahezu zum Stillstand gekommen. Europas Sanktionen betreffen bislang jedoch nicht umfassend den Bereich Energielieferungen. Dabei ist Europa der Hauptabnehmer für russische Energierohstofflieferungen, und die Abhängigkeit besteht beidseitig, insbesondere am Gasmarkt. Mit 55 % ist Deutschland innerhalb der großen Länder Europas am stärksten vom russischen Erdgas abhängig. Österreich bezieht sogar mehr als 60 % seiner Erdgasimporte aus Russland. Erdgasmärkte sind stark regional ausgerichtet. Daher ist die massive Verteuerung von Erdgas – im Gegensatz zu Rohöl – ein europäisches Phänomen.

Anteil Russlands an der globalen Produktion (2020, in %).

Quellen: BP, IEA, USDA, Bloomberg, DekaBank

Europäische Energiekrise seit Herbst 2021.

Der Krieg in der Ukraine fiel in eine Zeit, in der in Europa ohnehin eine Energiekrise herrschte. Diese spitzte sich seit Herbst 2021 zu und zeigte sich in stark steigenden Preisen für Kohle, Rohöl sowie für Erdgas. Diese Energiekrise kann auch als Vorbote dafür verstanden werden, dass günstige und jederzeit in beliebigem Umfang erhältliche fossile Energierohstoffe, die in den letzten Jahrzehnten die Globalisierung und das Wirtschaftswachstum zulasten der Umwelt unterstützten, in Zukunft nicht mehr in vergleichbarer Form verfügbar sein werden. Die Entstehung neuer Begriffe wie „Greenflation“ (preistreibende Folgen der grünen Transformation der Wirtschaft), „Klimaflation“ (preistreibende Folgen des Klimawandels) sowie „Fossilflation“ (steigende Preise von Öl und Gas) unterstreichen das Ausmaß und die Bedeutung dieser strukturellen Veränderungen.

Lieferkettenproblematik könnte sich wieder verstärken.

Seit Mitte 2020 war es aber auch eine sehr dynamische Nachfrage, die insgesamt zu Engpässen an den Rohstoffmärkten führte. Denn die ersten Corona-Lockdowns verursachten Verzerrungen bei der Produktion, in den Weiterverarbeitungs- und Lieferketten sowie beim Transport. Mit dem Abklingen der Infektionen lösten sich diese Bremsen und die Weltkonjunktur sowie die Rohstoffnachfrage nahmen wieder rasant Fahrt auf. Doch das Angebot an Rohstoffen und Vorprodukten kam der stürmischen Nachfrageentwicklung nicht hinterher. So kannten die Rohstoffpreise – mit Ausnahme der Edelmetalle – seit Mitte 2020 aufgrund dieser Verzerrungen nur eine Richtung, nämlich nach oben. In diese Phase der Energiekrise und der Nachwehen der Corona-Lockdowns fiel der Angriff Russlands auf die Ukraine. Dieser Krieg und die wirtschaftliche Isolation Russlands dürften die für 2022 erwartete Entspannung der Lieferketten-, Transportund Logistikproblematik beeinträchtigen bzw. sogar verhindern. Die Sanktionen und Gegensanktionen bringen bereits Branchen wie die Automobilindustrie oder den Maschinenbau über die Rohstoffseite in Bedrängnis. Zahlreiche westliche Unternehmen verzichten freiwillig auf die Fortsetzung ihrer Geschäftsbeziehungen zu Russland, selbst wenn ihr Geschäftsbereich (noch) nicht unter das bestehende Sanktionsregime fällt.

Zweierlei Strukturwandel.

Würden die westlichen Industrieländer den kompletten Energiesektor in ihre Sanktionen gegen Russland einbeziehen, würde dies deren Schlagkraft enorm erhöhen, zugleich aber auch den Druck auf die Abnehmerländer verstärken, ihre Energieversorgung in sehr kurzer Zeit umzustellen. Dies stellt aber auch eine Chance dar: Denn man könnte diesen Druck dazu nutzen, den eigenen Energiebedarf zu überdenken, die Energieversorgung auf unabhängigere Beine zu stellen und die grüne Transformation der Wirtschaft beschleunigt voranzutreiben. Denn die aus dem Ukraine-Krieg und der voraussichtlich noch für lange Zeit anhaltenden wirtschaftlichen Isolation Russlands abzuleitenden Veränderungen sind eng mit dem Strukturwandel verwoben, der sich an den Rohstoffmärkten aufgrund des Klimawandels und der grünen Transformation der Weltwirtschaft ergibt.

Grüner Transformationsprozess.

Die Energiewende und der Trend in Richtung einer ökosozialen Wirtschaft wurden bereits vor einigen Jahren eingeläutet und sind voll im Gange. Globale Initiativen, wie die UN-Entwicklungsziele und das Pariser Klimaabkommen, haben zum Umdenken beigetragen, schonender mit der Umwelt und auch mit uns selbst umzugehen. Die jedoch weiterhin große Abhängigkeit von fossilen Brennstoffen wird uns in der aktuellen Krise wieder bewusst. Ein grüner Transformationsprozess erfordert die Abkehr von alten Technologien hin zu neuen Technologien. Wir benötigen neue Kraftwerke, neue Netzwerke und neue Infrastruktur. Die Umsetzung dieser Ziele wird in den nächsten Jahren einen massiven Einsatz an Rohstoffen erfordern.

Doch was bedeutet das konkret und welche Rohstoffe werden in Zukunft benötigt, um den globalen Strukturwandel tatsächlich zu bewältigen? Stellen Sie sich folgenden einfachen Auszug aus dem zukünftigen Alltagsleben vieler vor – und den sich daraus ergebenden Bedarf an Rohstoffen: Sie steigen nach der Arbeit in Ihr Elektroauto und geben mit dem Handy die schnellste Routenplanung nach Hause ein. Zu Hause laden Sie die Batterie des Autos an der E-Ladestation wieder auf.

Welchen Rohstoffbedarf haben Elektroautos?

Mindestens 50 % der Neuwagen sollen in Europa bis 2030 Elektroautos sein. In einem Elektroauto ist mit 100 kg Kupfer etwa viermal so viel Kupfer und mit 240 kg Aluminium etwa doppelt so viel Aluminium verbaut wie in einem Fahrzeug mit Verbrennungsmotor. Darüber hinaus werden für das Elektroauto je rund 25 kg Nickel und Lithium verwendet, die bisher in der Autoindustrie gar nicht benötigt wurden.

Ressourcen für Smartphones und 5G.

Die rund 30 Metalle, die im Smartphone verbaut sind, stellen für die globale Produktion bei den traditionellen Metallen zwar kaum relevante neue Nachfrage dar – der Einsatz von seltenen Erden hingegen schon. Die Routenplanung und Datenübertragung findet mittels voll ausgebautem 5G-Netz statt, wofür weltweit mehrere Millionen Basisstationen (12 kg Kupfer pro Station) benötigt werden.

Sauberer Strom für E-Auto-Besitzer.

Das Elektroauto wird an der hauseigenen Ladestation aufgeladen, die in der Errichtung 25 kg Kupfer benötigt. Bis 2030 werden weltweit über 100 Millionen Ladestationen gebaut werden. Die Energie für das Laden der Batterie kommt nicht mehr aus thermischen Kraftwerken, sondern aus erneuerbarer Energie. In einem konventionellen thermischen Kraftwerk wurden etwa 2 Tonnen Kupfer pro Megawatt verbaut. Für die gleiche Leistung müssen bei einem Solarkraftwerk rund 6 Tonnen Kupfer und bei einer Offshore-Windkraft-Anlage bis etwa 30 Tonnen Kupfer verbaut werden. Darüber hinaus wird für die Produktion von 1 m² Solaranlage 20 Gramm Silber benötigt – bereits 13 % der globalen Silbernachfrage wird Solaranlagen zugerechnet. Dabei ist eine einfache Fahrt mit dem Auto nur ein Beispiel von vielen, wie sich der Einsatz von Ressourcen im nächsten Jahrzehnt ändern wird. Fossile Brennstoffe selbst werden längerfristig auch in einem nachhaltigen Zukunftsszenario nicht völlig bedeutungslos sein. Stoffliche Anwendungen sind im Gegensatz zur Verbrennung weit weniger kritisch oder sogar positiv zu sehen. Noch wird rund 84 % des Rohöls verbrannt, aber immerhin 16 % gehen z. B. in Schmiermittel, Dünger, Asphalt oder Hochleistungs- Kunststoffe.

Energiewende meistern.

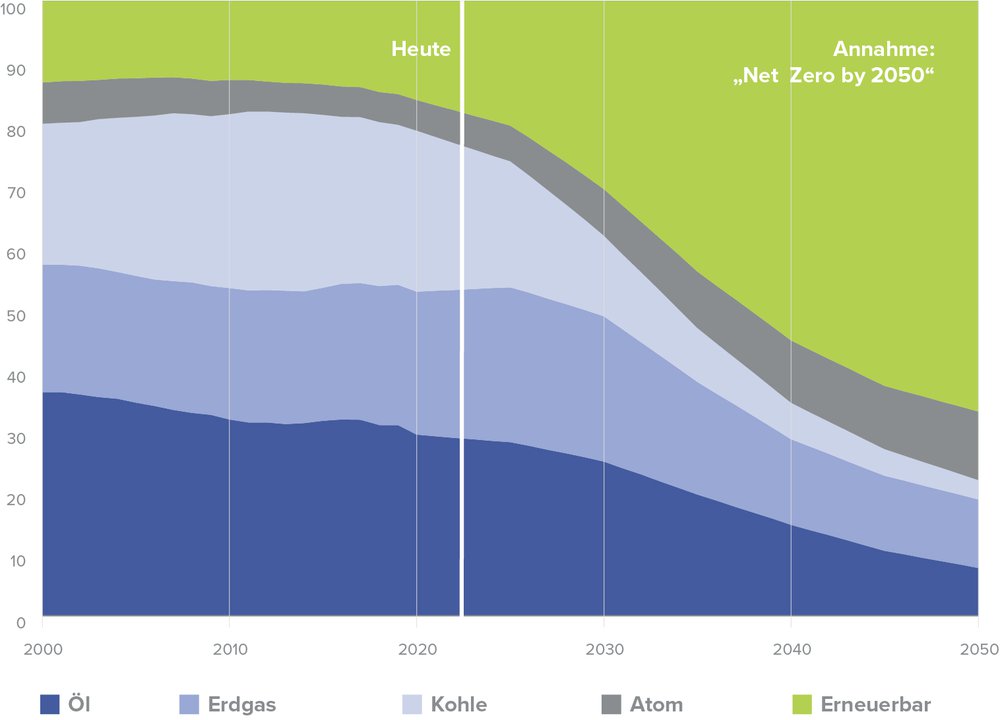

Für die Erreichung der Ziele des viel beachteten Pariser Klimaabkommens wird die Zusammensetzung der Energiekomponenten entscheidend sein. Im Jahr 2020 lag der Anteil an fossilen Brennstoffen am gesamten Energiemix der Welt noch bei rund 80 %. Aus erneuerbaren Energiequellen stammten rund 15 %, aus Atomkraft rund 5 %. Das Fernziel einer klimaneutralen Welt, also Netto-Null Kohlendioxidemissionen bis 2050, wäre laut Berechnungen der Internationalen Energieagentur mit einem Anteil an fossilen Energieträgern am globalen Gesamtenergieverbrauch von etwa 20 % vereinbar. Mehr als zwei Drittel müssten aber erneuerbare Energiequellen beisteuern.

Zusammensetzung des Gesamtenergieangebots weltweit (Anteile in %).

Quellen: International Energy Agency (2021, Net Zero by 2050, IEA), DekaBank

Besondere Bedeutung wird dabei der Stromerzeugung zukommen, die dann mit 90 % überwiegend aus erneuerbaren Quellen wie Solar- und Windenergie stammen müsste. Rohstoffe werden essenzieller Bestandteil unserer Wirtschaft bleiben, aber die strukturellen Veränderungen werden enorme Verschiebungen innerhalb der Rohstoffsektoren nach sich ziehen.

Lösung der aktuellen Krise als Weichenstellung für die Zukunft.

Die Energiewende und der Wandel hin zu einer ökosozialen Wirtschaft werden nicht nur unseren Alltag, sondern auch den Einsatz der Ressourcen prägen, die wir für deren Umsetzung benötigen. Nickel, Silber, Kupfer, Aluminium und andere Metalle werden langfristig fossile Brennstoffe weitgehend ersetzen können. Mit dieser klaren Vision für die Zukunft sollten wir auch die richtigen Schlussfolgerungen und Lehren im Hinblick auf die aktuelle Krise ziehen. Denn enge wirtschaftliche und politische Beziehungen zu anderen Ländern gehören einerseits zu den Eckpfeilern des europäischen Friedensprojekts, der Europäischen Union. Andererseits wird man darauf Acht geben müssen, nicht in bedingungslose Abhängigkeitsverhältnisse bei jenen Rohstoffen zu geraten, die in der Zukunft für das Funktionieren des wirtschaftlichen Kreislaufes verantwortlich sein werden.